立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

起原:保不雅

算作国内范围最大的始终机构投资者之一,险资在不动产范围的布局正资格一场深入的逻辑重构。

中国保障行业协会统计数据骄气,2025年上半年,险资对不动产买入悉数近50亿元,而2025年全年,险资买入不动产的总金额已接近200亿元,逾越2024年数倍。

与范围回升同步发生的,是投资结构的透澈回转:往常依附房地产开导的非标债权占比大幅着落,而保障性租出住房、产业园区、仓储物流等运营类不动产的新增投资占比逐渐飞腾。

险资不动产投资的转型,不仅重塑了险资的财富确立逻辑,更深入篡改了中国不动产商场的底层生态,鼓舞行业从“开导红利时期”全面参加“运营价值时期”。

1

旧模式的盛衰,从黄金膨大到风险出清

险资与不动产的深度绑定,始于2012年投资渠谈的全面放开。当年《保障资金投资不动产暂行成见》出台,明确险资可投资交易不动产、办公不动产等品类,为始终闲置的险资打开了全新确切立空间。

彼时,中国房地产行业正处于高速增长的黄金周期,不动产财富兼具“高收益、低风险、强典质”的属性,与险资“久期长、范围大、追求知道收益”的欠债特征自然匹配。

在此配景下,险资快速酿成了以“非标债权为中枢、商办散购为补充、房企股权为蔓延”的投资模式。

一方面,通过相信、资管遐想等容颜向房企提供融资,赚取6%-8%的固定利差。

另一方面,在北京、上海等中枢城市的中枢商圈批量收购写字楼、交易抽象体,获取知道的房钱收益;部分头部险资还通过入股头部房企,共享行业增长的红利。

监管数据骄气,2012-2019年,险资不动产债权遐想投资从362亿元增至4671亿元,但这套高度依赖房地产行业景气度的模式,在2021年迎来了致命冲击。

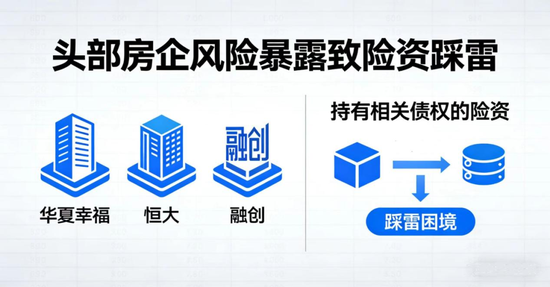

跟着房地产行业参加下行周期,房企债务爽约汇集爆发,中原幸福、恒大、融创等头部房企的风险闪现,让大宗执有干系债权的险资堕入踩雷窘境,仅中原幸福爽约事件就触及多家险企的债权范围超300亿元。

与此同期,中枢城市商办物业空置率执续攀升,据滂湃新闻报谈,北京、上海中枢商圈写字楼空置率一度破损20%,房钱水平麇集下滑,险资执有的商办物业收益不足预期,部分方法以致出现房钱无法袒护融资本钱的情况。

风险的汇集闪现,让险资开启了大范围的风险出清。2022-2023年,险企不动产投资偏好运行转向。

往常的模式本体上是吃房地产行业的增长红利,险企仅仅资金提供方,不参与运营,也不热心方法标始终现款流,行业下行之后,典质品贬值、房企信用坍塌,往常的逻辑透澈失效了。

2

新范式的建立,品类重构与模式升级

阵痛之后,险资不动产投资并未离场,而是开启了一场透澈的范式重构,中枢是从“赚开导的快钱”转向“赚运营的长钱”,从“依附房地产周期的财务投资”转向“服求实体经济的价值投资”。

险企不动产投资的转向呈现三大趋势:一是职权容颜转动,是从债权退换到物权,减少债权风险,转向平直执有运营知道的租出型财富。

二是渠谈转动,从交易地产退换至物流园区、保租房、数据中心等现低收益、低风险的新兴范围。

三是器用多元化,通过Pre-REITs、公募REITs、ABS(财富证券化)等金熔解器用参与,运筹帷幄模式开启多元化。

一方面,这场重构最直不雅的体现,是投资品类的透澈切换。

凭证中国运筹帷幄报的报谈,南昌期货配资2025年险资新增不动产投资中,大多汇集在保障性租出住房、产业园区、仓储物流、数据中心、医调治老不动产等。传统的住宅开导融资、交易抽象体投资占比大幅裁减。

最初,保障性租出住房成为险资布局的第一大赛谈。

算作国度重心撑执的民生工程,保租房兼具政策撑执力度大、现款流知道、出租率有保障的上风,完好匹配险资的始终欠债需求。

据万科公告,2025年2月,万科联袂中信金石、新华保障、人人保障共同出资16亿元,修复“万新金石(厦门)住房租出基金”,投资万科旗下厦门泊寓院儿·海湾社区方法。

据方法先容,该基金所投资的厦门泊寓院儿·海湾社区地处厦门岛内,全期保租房共筹画7724套,是福建最大范围保障性租出住房方法。

其次,产业园区与工业地产则成为险资服求实体经济的中枢载体。

据财联社信息,2025年,中国吉利集团从第一产业集团手中收购位于东莞的两项物流产业园区,走动金额高达数十亿元东谈主民币。

人人保障通过投资无锡市高新区中欧低碳产业园和新港集成电路产业园方法,助力引入先进科技企业,鼓舞时刻发展与产业转型升级,截止2024年末累计投放资金4.8亿元。

另一方面,与品类重构同步发生的,是投资模式的全面升级。

在公募REITs范围,2025年5月,工银安盛东谈主寿调节5家保障机构算作策略投资者,共同参与了华泰苏州恒泰租出住房REIT的配售,悉数赢得3850万份份额,占总份额比例约为7.7%,获配金额约1.05亿元。

在Pre-REIT范围,2025年12月,瑞众保障投资的润盈金石基金,基金范围约27亿元,为购物中心底层财富Pre-REIT居品。基金投向华润万象活命位于贵阳、大连、西安三个购物中心方法。

在不动产ABS范围,2025年11月,东谈主保财富发起修复的“中铁诺德执有型不动产ABS”在上海证券走动所挂牌,专项遐想刊行范围25.60亿元,是首单保障资管担任不断东谈主刊行的商办物业执有型不动产ABS。

3

底层逻辑与将来趋势,始终资金的专科化时期

险资不动产投资的这场转型,并非短期的商场支吾,而是欠债端、财富端、政策端三重身分共同驱动的始终势必。

从欠债端来看,我国寿险公司的平均欠债久期已破损12年,而国内固收类财富的久期无边较短,财富欠债久期缺口执续扩大。优质运营类不动产的久期长达20-30年,现款流知道可展望,大要完好匹配险资的始终欠债需求,对冲利率下行的风险。

跟着东谈主口老龄化加重,养老险、始终寿险范围执续增长,险资的始终资金供给愈加足够,对始终不动产财富的需求也将执续进步。

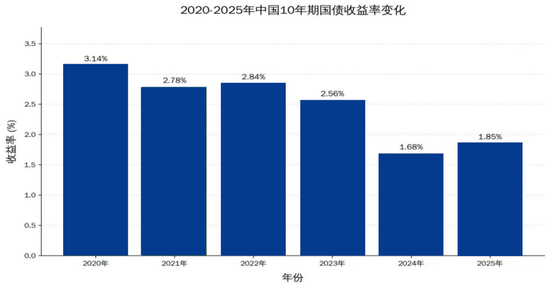

从财富端来看,2020年以来国内利率执续下行,10年期国债收益率从3.2%降至2025年末的1.85%,固收类财富收益执续下滑,传统非标债权的收益率从6%-8%降至2.5%以下,同期风险大幅进步。

而优质运营类不动产的房钱收益率无边看护在3%-5%,不仅高于无风险利率,还具备抗通胀属性,跟着运营材干进步还有财富升值空间,成为险资财富确立的“压舱石”。

从政策端来看,监管层的“严堵后门、打开正门”是转型的中枢推手。一方面,执续严控险资投向房地产开导范围的融资,小心房地产风险向保障行业传导。

另一方面,执续出台饱读舞政策,放开险资参与不动产公募REITs的摈弃,为险资转型提供了足够的政策空间。

2021年11月,银保监会针对保障机构下发《保障资金投资公开召募基础设施证券投资基金谈判事项的奉告》,公募REITs崇敬对保障资金开闸。

2025年11月,国度发展改良委办公厅发布《基础设施范围不动产投资相信基金(REITs)方法行业范围清单(2025年版)》,对清洁动力、数据中心、保障性租出住房等稠密财富类型进行了拓展。

始终来看,险资不动产投资的专科化时期也曾全面驾临。在逐渐剥离对房地产开导链条中高风险、短周期要领的依赖,将资源汇集投向具备知道现款流、始终运营属性的不动产范围。

这一“加”一“减”的背后,是险资对不动产投资逻辑的根人道重塑,记号着其从依附房地产行业周期的“快钱模式”转向锚定始终价值的“慢钱逻辑”。

将来,险资将进一步聚焦长三角、珠三角等中枢区域的科创产业园、保租房、仓储物流、交易广场等优质赛谈,与专科运营商深度绑定酿成“资金+运营”的合营模式。

配资网 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:曹睿潼 恒信宝配资

聚富网配资贵丰配资佳成网配资2026配资平台盈为国际旺鼎策略提示:文章来自网络,不代表本站观点。