立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

巴克莱认为,泰国央行的降息周期可能在12月结束,鉴于政策空间有限,进一步降息的门槛较高。但巴克莱补充称,2月之后存在再次降息25个基点的风险。

着手:侃见财经

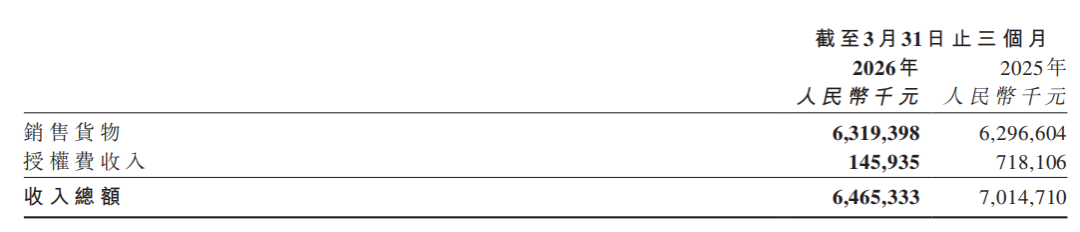

2026年5月27日中午,石药集团暴露了一季报。收入64.65亿元,归母净利润8.60亿元。

本钱市集险些是在兼并工夫作念出反应:午后开盘,股价垂直跳水,跌幅一度进取10%,最终收于7.04港元。

但若是多花十分钟,翻到财报的下一页,数据会告诉你另一个判然不同的故事:剔除旧年同期7.18亿元授权费的高基数影响后,公司实在的主贸易务不但莫得恶化,反而在健康树立。

这份被市集心思裹带的财报,更像是石药集团穿越漫长冬季的一个信号。在承接多年被集采和医保谈判反复碾压之后,这家河北医药巨头最坏的期间可能也曾由去了。

值得精通的是,5月29日,石药集团阐述收到阿斯利康12亿好意思元首付款,刷新了中国药企对外授权来去的首付款纪录。

要再行解读这份一季报,得先看懂一笔授权费的世代相承。

2025年一季度,石药集团阐述了7.18亿元的授权费收入,主要来自与百济神州及阿斯利康订立的肿瘤药MAT2A扼制剂和心血管药LP(a)小分子扼制剂的国际授权。恰是这笔收入,把旧年同期的利润基数垫得格外高。

万生优配到了2026年一季度,授权费收入仅有1.46亿元,差额高达5.72亿元。营收跌7.8%、利润同比暴降四成,根源就在这里。

把授权费这层“滤镜”摘掉之后,石药集团的销售货色的收入为63.19亿元,较2025年一季度还略有增长。基本面不仅没那么悲不雅,反而是企稳回升。

再仔细拆解下来,营收层面的下滑,有一大块是来自周期性业务的波动。一季报走漏,受维生素C和青霉素类家具市集价钱下行牵累,原料药板块一季度收入7.96亿元,同比骤降25.7%。

若是战栗大基数授权和原料药业务影响,石药集团的基本盘——成药销售业务也曾完结了6.2%的正增长。

带动成药业务擢升的“主力军”,是石药集团传统的上风板块:神经系统和心血管。

神经系统疾病家具一季度收入同比增长22.2%,心血管疾病家具收入同比增长30.8%。增长的中枢驱能源来自两个意见:一是宿将恩必普在零卖渠说念的抓续渗入,二是新星明复乐的爆发式增长。

对于恩必普,有必要多说两句。恩必普算作石药集团的“现款奶牛”,通过悉心布局的专利保护网,得手在中枢专利到期后叮属了仿制药的冲击。适度当今,市集上仍莫得能够对恩必普造成实质性胁迫的仿制药上市。2025年,尽管恩必普因医保谈判降价导致收入有所下滑,但凭借强大的品牌影响力和完善的渠说念布局,其市集份额依然踏实,链接为公司改造转型提供巩固的现款流支抓。

恩必普精良存量,明复乐则精良增量。

石药集团此前在2025年半年度事迹相易会上也曾明确默示,明复乐2025年销售意见已确保摧毁10亿元,并瞻望2026年将抓续孝敬增长。

当今来看,这么的预测是隆重以至是保守的。一季报走漏,神经系统和心血管疾病家具收入同比增加超5亿元。而纵不雅这两个板块,并莫得其他的新家具推出,那论断大致率是:明复乐,这个打针用重组东说念主TNK组织型纤溶酶原激活剂进入2025年新版国度医保目次后,正在快速放量。

按照这个势头,它王人备有可能成长为恩必普之后的下一个重磅品种。

抗肿瘤板块的故事则更接近“触底反弹”。

往日两年,多好意思素和津优力两大中枢品种先后遭受集采重击。但进入2026年一季度,这个跌得最惨的板块开动企稳,收入同比微增2.3%,意味着集采的“坑”正在被填平。多恩益、多恩达、恩舒幸等新一代家具正在加速补位。

全体来看,石药集团的大品种集采已基本收官,进一步降价的空间一丁点儿。最难的仗打完毕,剩下的即是塌实筑基往回走了。

集采的摇风雨中,许多企业会遴荐削弱、囤粮、过冬,石药集团遴荐了看起来最难的一条路。

2026年一季度,在利润同比大降的情况下,研发用度仍然达到14.03亿元,同比增长7.7%,占当期成药收入的26.8%。而2025年全年,公司研发用度占成药收入的比重更是高达28.2%。这个数字堪比国际大药企。

在事迹最繁难的期间保抓高强度研发干涉,这不是统共企业都能作念出的遴荐,但这是判断一家药企转型决心最径直的方针。

真金白银砸进去了,管线限制也撑起来了。在Citeline 2026群众医药管线限制名次中,旺鼎策略石药集团跃升至第15位,领有113个活跃在研药物,较上年擢升4位。

一季报走漏,公司当今有130余项家具在不同的研发阶段,其中针对11个相宜症的上市肯求已递交,近30个要点家具处于注册临床阶段。

管线厚度有了,更要害的是落地速率。

本年一季度,石药集团已有2款新家具获批上市,1款家具的上市肯求获受理,1项家具得到摧毁性援助认定。

5月28日,石药集团和康宁杰瑞和解的1类新药——KN026安尼妥单抗打针液(商品名:恩尼妥)获批上市。这是中国首个国产HER2双抗,在胃癌、乳腺癌考虑临床考验中走漏出了极其优异的临床扫尾,改日也有望成为重磅援助药物。

除了改造药家具以外,石药集团在高端仿制药规模发轫亦然快、准、狠。5月21日,石药集团上市了首个国产布地奈德肠溶胶囊,用于援助原发性免疫球卵白A肾病成东说念主患者。音问一出,公司股价就地大涨超6%。

除了已上市的家具,一季报走漏,当今其还有20多项临床也曾进入三期景况,品种迭代的弹药库十分充足。

虽然,若是认为新家具或者管线还无法立竿见影撑抓事迹的话,那BD对外授权则给事迹反弹增添了更多的细则性。

2025年全年,石药集团完成多项改造钞票对外授权,录得授权费收入17.89亿元,全年共完成5项BD来去,条约潜在金额累计高达282.1亿好意思元。

不同BD条约的践约义务不同,条约款项将把柄条约践约完成情况慢慢阐述。5月29日,石药集团阐述收到阿斯利康12亿好意思元首付款即是如斯,刷新了中国药企对外授权来去的首付款纪录。

这些授权费收入,足以对全年齿迹造成有劲撑抓。

在国际化方面,石药集团的脚步也在加速。

本年4月29日,公司自主引诱的打针用两性霉素B脂质体在欧盟的上市肯求得到批准,完结了中国脂质体制剂在欧洲上市的“零的摧毁”。高端制剂出海这条路,石药集团也曾迈出了实质性的第一步。

适度2026年5月28日收盘,石药集团股价报6.96港元,本年以来累计跌幅约17%。单看这个数字如实不排场,但把它放到港股医药板块的大布景下,会发现石药并不沉寂孤身一人。

本年以来,港股改造药板块全体承压,恒瑞医药、中国生物制药、翰森制药等老牌药企的跌幅均在邻近区间。这不是某一家公司的基本面出了问题,而是通盘板块的资金偏好和风险偏好发生了变化。

换句话说,石药集团的着落更多是被板块性低迷拖下水,而非自己筹谋出现了不成逆的恶化。

更深一层看,石药集团面前事迹阐扬粗俗,骨子上是中国传统药企改造转型的必经阶段。这让东说念主思起恒瑞医药几年前走过的路——一样是集采冲击中枢仿制药业务,一样是事迹增速骤降,一样是靠着抓续高强度的研发干涉和管线迭代最终走了出来。石药集团如今的境遇,险些是那条旅途的翻版。离别只在于,石药集团除了改造药管线外,还多了一张BD授权的“王牌”,事迹弹药的储备实验上愈增加元。

按照本钱市集“股价最初基本面”的一般步履,价值拐点很可能比事迹拐点来得更早。

事实上,也曾有机构在提前布局这个判断。

5月22日,瑞银发布研报,将石药集团评级从“中性”上调至“买入”。瑞银的中枢逻辑是:石药当今已是群众最大的AIDD平台授权方,但其AI药物研发平台的价值尚未被市集充分订价;与此同期,中金公司在3月底的研报中看守了“跑赢行业”评级,意见价看至13港元;一季报发布后,里昂证券也重申石药集团“高度服气跑赢大市”评级,意见看守19港元。

主流投行的共鸣是了了的:面前股价响应的,更多是市集对往日事迹的悲不雅,而非对公司改日管线价值的订价。

对于那些着眼永远主义的投资者而言,石药集团还有两个彰着的加分项。

一是股息。2025年全年,石药集团每股派息29港仙,全年分成29.96 亿元,对应股息支付率达到77%。在营收和利润双双下滑的年份,公司不但莫得削减分成,反而大幅提高派息比例,这诠释处分层对公司的现款流和永远远景有充足的信心。

二是实控东说念主的动作。自2024年8月起,石药集团董事会主席蔡东晨抓续增抓公司股份。适度2026年3月26日,他的抓股比例已升至25.74%。在股价抓续低迷的窗口期,公司掌门东说念主抓续用真金白银投票,这个信号的重量谢却疏远。

海量资讯、精确解读,尽在新浪财经APP

2026配资平台智慧优配趣富配资垒富优配聚富网配资

海量资讯、精确解读,尽在新浪财经APP

2026配资平台智慧优配趣富配资垒富优配聚富网配资

旺鼎策略提示:文章来自网络,不代表本站观点。