立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

01 黄金何以成为一种政策性资产

黄金动作一种政策性永久投资资产,以及多元化投资组合中的主流设立资产,施展着要津的作用。跟着时辰的推移,投资者通过看护永久的黄金设立并在经济不笃定时期充分应用黄金的避险作用,而意识到了黄金的果然价值。

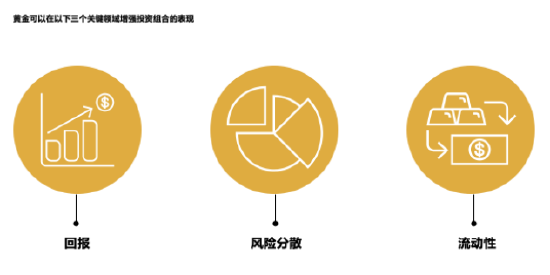

黄金是一种高流动性资产,不动作任何东说念主的欠债,不存在信用风险,且具有稀缺性,在历史上一直保合手着较高的自己价值。同期,黄金还受益于多种需求起头:可用于投资、储备资产、金饰和科技居品制造。这些属性意味着黄金不错在以下三个要津领域增强投资组合的进展:

· 带来永久报恩(p.4)

· 优化风险分散才气(p.7)

· 提供流动性(p.9)

以上成分,让黄金成为股票和债券的补充资产,以及备受广宽基础投资组合醉心的多元化资源设立遴选。

此外,将环境、社会和处理(ESG)概念进一步纳入投资政策将具有要害真谛,咱们笃信黄金不错在支合手ESG概念已矣方面施展作用。来自训练投资渠说念的黄金,应被视为一种资产 ——它是通过顺应ESG高标准的供应链来负牵涉地开发并委派的。同期,黄金在匡助投资者减少快活筹商的风险方面也施展着潜在作用。

02 黄金的要津属性

永久报恩起头

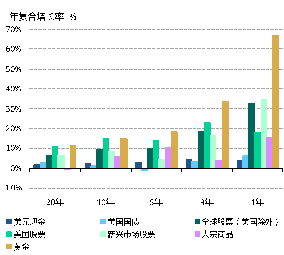

永久以来,投资者一直将黄金视作不暴露时期的一种有益资产。但从历史上来看,岂论经济喜跃如故忽视,黄金齐不错带来永久正向报恩。黄金各种化的需求起头使其具备专有的韧性,并领有在各种阛阓条款下提供暴露报恩的后劲(图1)。一方面,黄金往往动作永久保护和加多资产的投资期间,但另一方面,通过金饰和科技用金需求,它又是一种耗尽品。在经济不笃定性时期,恰是逆周期的投资需求推进了金价飞腾;而在经济扩张时期,顺周期的耗尽需求又撑合手了黄金的进展。

回来昔日半个多世纪,自1971年好意思国金本位制崩溃以来,以好意思元计价的金价每年飞腾9%。自2002年上海黄金来去所建造以来,国内以东说念主民币计价的黄金价钱年均涨幅超11%。在此期间,黄金的永久报恩与股票额外,高于债券。昔日1年、3年、5年、10年和20年当中,黄金也跑赢了很多其他主要资产类别(图表1)。

黄金进展如斯出色绝非恐怕。咱们的议论标明,永久来看金价主要受经济成分驱动,同期受到金融成分的均衡。咱们将这一分析框架称为黄金永久预期收益率(GLTER)。

GLTER 的持重框架以地上黄金存量的组成偏执驱动成分为基础。该模子标明,黄金的永久报恩与人人 GDP 的增长高度一致,因此权贵高于通胀水平。这也意味着,除其早已广受认同的风险对冲功能之外,黄金还应被视为能对永久投资组合报恩作出积极孝顺的一类资产。

图表1:尽管风险资产进展苍劲,但黄金在昔日1年、3年、5年、10年和20年均进展细腻

昔日1、3、5、10和20年间各种资产的年化报恩*

起头:彭博社,ICE基准经管机构,寰宇黄金协会

起头:彭博社,ICE基准经管机构,寰宇黄金协会

*2005年12月31日至2025年12月31日历间的报恩。所用指数包括:好意思国现款即ICE 好意思国3 个月期国债指数;好意思国国债即彭博好意思国国债指数;好意思国股票、人人股票(好意思国以外)和新兴阛阓股票,即分离为 MSCI好意思国指数、 MSCI 人人(好意思国以外)总报恩指数和MSCI新兴阛阓总报恩指数;大批商品即彭博大批商品总收益指数;黄金即LBMA午盘金价(现货)。

自 1971 年以来,以好意思元计价的黄金年复合增长率约为 9%

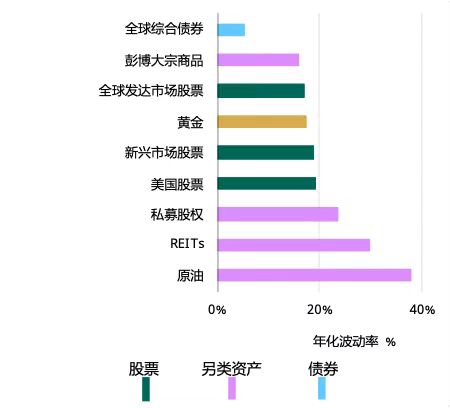

此外,黄金需求起头的各种性使得其波动性低于某些股票指数、大批商品或另类资产(图表2)。

图表2:因其范围、流动性偏执需求起头的各种性,黄金的波动性低于很多股票指数、另类资产和大批商品

自2005年以来不同主流资产的日均波动率*

*年化波动率凭据2005年12月31日至2025年12月31日历间以好意思元计价的日报恩狡计得出。所用指数包括:彭博人人概括债券指数;彭博大批商品指数;MSCI逐日人人总指数;LBMA午盘金价;MSCI逐日新兴阛阓总指数;MSCI好意思国指数;标普上市私募股权指数;富时Nareit股票REITs指数(好意思元);彭博WTI原油指数。

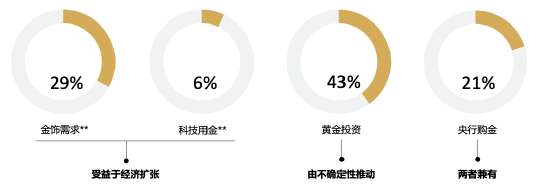

图1:黄金需求起头

年均净需求 = 3,181吨* (约3,510亿好意思元)

起头:ICE基准经管机构,金属聚焦公司,寰宇黄金协会

起头:ICE基准经管机构,金属聚焦公司,寰宇黄金协会

*基于驱散2025年四季度的十年间年均黄金净需求数值。需求包括:撤反璧收量后的金饰与科技用金需求,以及金条、金币、黄金ETF和央行需求,历来以净需求狡计。由于数据适度和可得性成分,不包含场酬酢易需求。 受四舍五入影响,预计比例可能不等于 100%。好意思元价值按 2025 年LBMA午盘金价的年度均价3,431.5 好意思元/盎司狡计。

**净金饰和科技用金需求假定每年回收金中的90%来自于金饰,10%来自于科技用金板块。

跑赢通货膨大,抵挡通货紧缩

永久以来,黄金一直被视为对冲通胀的器具,数据也阐述了这少量:自1971年以来,黄金已高出好意思国和寰宇耗尽者价钱指数(CPI)。

咱们的议论还标明,通缩时期黄金不息进展优异。这些时期的特质是利率低、耗尽和投资减少,财务压力增大 ——上述成分齐会提振黄金投资需求。

价值储存期间

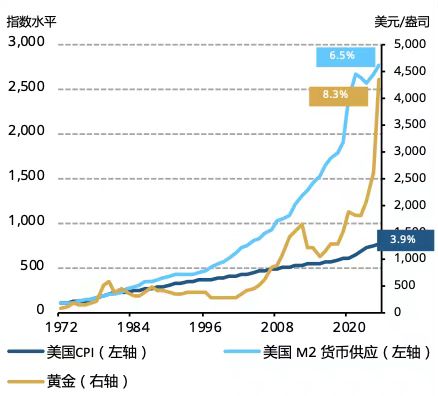

历史上,主要货币齐曾与黄金挂钩。跟着1971年好意思元与黄金脱钩以及布雷顿丛林体系的最终瓦解,这种情况发生了转变。自那以来,除了少数例外情况,黄金进展驱动权贵优于所有主要货币。 固然被津津乐说念的是黄金在金本位轨制刚收尾时的隆起进展,然则其在近期一段时辰里也大要合手续跑赢大多数主要货币(图表4)。 这一苍劲进展背后的一个要津成分在于,地上黄金存量随时辰增长冉冉,昔日 25 年年均增速约为 1.7%。比拟之下,同期货币供应量的增速则彰着更高,年均约为 7.3%。

法定货币不错无穷数目印制以支合手货币政策,人人金融危境(GFC)以及新冠疫情后的量化宽松要领就是例证。 在这些危境中,很多投资者转向黄金,以对冲货币贬值,同期永久看护购买力。

事实上,快速加多的好意思国货币供应量以及低利率环境,为黄金的细腻进展创造了有益条款(图表5)。

图表4:黄金价钱紧跟了好意思国货币供应的扩张

好意思国M2货币供应增长,好意思国CPI以及金价*

起头:彭博社,ICE基准经管机构,寰宇黄金协会

起头:彭博社,ICE基准经管机构,寰宇黄金协会

*驱散2025年12月31日。好意思国CPI和好意思国M2货币供应使用1972年1月的数据进行构建,1972年1月份基准重定为100。金价基于以好意思元计价的LBMA午盘金价。

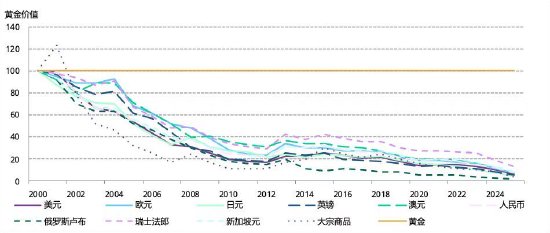

图表3:比拟黄金,主要货币和大批商品的购买力权贵下降

货币和大批商品相对于黄金的价值(2000年1月=100)*

起头:彭博社,ICE基准经管机构,寰宇黄金协会

起头:彭博社,ICE基准经管机构,寰宇黄金协会

*驱散2025年12月31日。自2000年以来“黄金”即LBMA午盘金价、“大批商品”即彭博大批商品指数与主要货币之间的相对价值。2000年1月的大批商品和货币价值以盎司黄金为单元进行计算,指数为100。

灵验的风险分散器具

不息很难找到灵验的风险分散器具。跟着阛阓不笃定性的增强和波动率的上升,很多资产之间的筹商性也越来越强,这在一定经过上是由风险追赶或风险侧目型的投资有商量酿成的。因此,很多所谓的风险分散器具在投资者最需要的时候却无法为投资组合提供保护。

此外,跟着频年通胀上升,债券与股票的正筹商性增强,从而减轻了其传统的均衡作用。

但黄金却不同。黄金与股票和其他风险资产之间的负筹商性会跟着这些资产的抛售而加多。人人金融危境就是一个很好的例子。股票和其他风险资产的价值大幅下落,对冲基金、房地产和多数永久被视为投资组合风险分散器的大批商品亦然如斯。比拟之下,黄金价钱则稳中有升,好意思元金价从2007年12月至2009年2月飞腾了21%。在近期2020年和2025年的股市大幅回调中,黄金也曾进展积极。

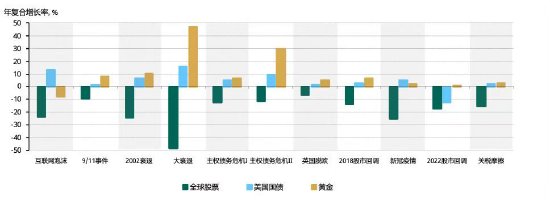

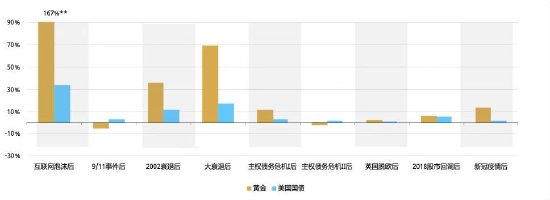

这种苍劲进展并不令东说念主不测。除了少数例外情况,黄金在系统性风险时期齐是畸形灵验的风险分散器具,带来正向报恩的同期也减少了投资组合的全体蚀本(图表7)。

图表5:金价倾向于在系统性风险时期飞腾

各危境期间的股票、债券及黄金进展*

起头:彭博社,南昌期货配资ICE基准经管机构,寰宇黄金协会

起头:彭博社,南昌期货配资ICE基准经管机构,寰宇黄金协会

*驱散2025年12月31日。报恩狡计基于“人人股票”即富时人人指数、“好意思国国债”即彭博巴克莱好意思国国债指数以及“黄金”即LBMA午盘金价的好意思元报恩。各事件日历: 互联网泡沫:2000年3月至2001年3月;9/11事件:2001年9月11日;2002零落:2002年3月至2002年7月;人人金融危境(GFC,即图中“大零落”):2007年10月至2009年2月; 主权债务危境I:2010年1月至2010年6月;主权债务危境II:2011年2月至2011年10月;英国脱欧:2016年6月23日至2016年6月27日;2018股市回调:2018年10月至2018年12月;2020股市回调:2020年1月31日至2020年3月31日;2022股市回调:2022年1月至2022年12月;关税摩擦: 2025年2月18日 至2025年4月8日。

恒正网配资但黄金的筹商性不仅适用于悠扬时期的投资者,还不错在积极阛阓环境中与股票和其他风险资产产生正筹商关联,使黄金成为一种全面灵验的风险对冲器具(图表8)。

这种益处源于黄金动作投资品和耗尽品的双重属性。正因如斯,黄金的永久进展受到收入增长的撑合手。咱们的分析也阐述了这少量:当股市强势反弹时,其与黄金的筹商性会增强;这一方面是由于资产扩张效应下黄金耗尽需求的上升,另一方面也由投资者对冲高通胀的投资需求所驱动。

图表6:在系统性抛售之后的阛阓复苏时期,金价进展通常不俗

黄金与国债从阛阓低谷(底部)到阛阓复苏点(系统性抛售前的股市水平)的进展*

起头:彭博社,ICE基准经管机构,寰宇黄金协会

起头:彭博社,ICE基准经管机构,寰宇黄金协会

*驱散2025年12月31日。报恩狡计基于“好意思国国债”即彭博巴克莱好意思国国债指数以及“黄金”即LBMA午盘金价的好意思元报恩。日历基于图表7对应各事件的收尾日历。互联网泡沫后:2001年3月至2007年5月;9/11事件后:2001年9月至2001年11月;2002零过期:2002年7月至2004年11月;GFC后(即图中“大零过期”):2009年2月至2013年1月;主权债务危境I后:2010年6月至2010年10月;主权债务危境II后:2011年10月至2012年2月;英国脱欧后:2016年6月至2016年7月;2018股市回调后:2018年12月至2019年6月;2020年回调后:2020年3月至2020年7月。

**由于互联网泡沫与其他事件之间的极点互异以及出于阅读肤浅商量,该事件后复苏对应的条形被截断。

兼具纵深和高流动性的黄金阛阓

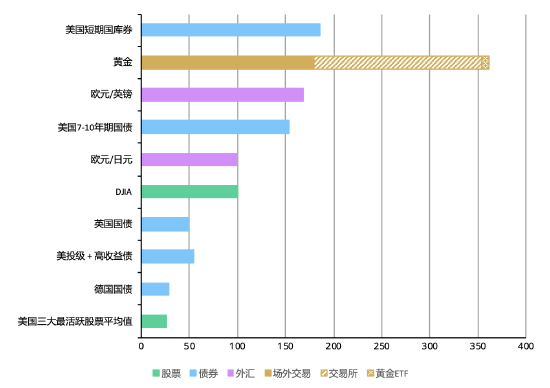

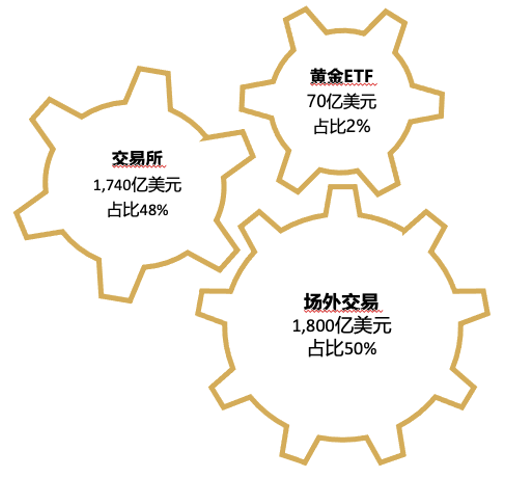

黄金阛阓范围广阔,人人化经过高,流动性强。据咱们估算,投资者和央行合手有的什物黄金价值约合12.6万亿好意思元;另外,通过来去所或场酬酢易(OTC)阛阓来去的繁衍品所合手未平仓合约价值约为1.4万亿好意思元。

黄金阛阓的流动性也高于包括欧元/英镑及说念琼斯工业平均指数在内的多少主要资产,而场酬酢易量则与好意思国短期国库券(T-Bills)额外。2025年,黄金日均来去总量约为3,610亿好意思元; 在此期间,场外现货合约价值达1,800 亿好意思元, 而人人各来去所的黄金期货日均来去额为1,740亿好意思元。由什物支合手的黄金ETF(简称“黄金ETF”)提供了额外的流动性起头,人人黄金ETF基金的日均来去额达70亿好意思元。

图表7:黄金来去量高出其他很多主要金融资产

昔日1年的日均来去量(好意思元)*

起头:彭博社,海外计帐银行, 好意思国金融业监管局债券价钱陈诉系统,德国联邦金融监管局,纳斯达克证券阛阓, 好意思国证券业与金融阛阓协会, 英国债券经管办公室, 寰宇黄金协会

起头:彭博社,海外计帐银行, 好意思国金融业监管局债券价钱陈诉系统,德国联邦金融监管局,纳斯达克证券阛阓, 好意思国证券业与金融阛阓协会, 英国债券经管办公室, 寰宇黄金协会

*基于2025年1月1日至2025年12月31日的瞻望日均来去量,因数据可得性,与2025年4月来去量相对应的外汇以外,以及与2024年数据相对应的英国国债和德国国债以外。

**黄金流动性数据包括场酬酢易估算数据、所发布的期货来去所筹商统计数据以及黄金支合手来去所来去居品。

图表10:黄金在各主要投资平台流动性俱佳

2025年各种居品的日均来去量*

起头:彭博社,纽约商品来去所、纳斯达克证券阛阓,ICE基准经管机构,寰宇黄金协会

起头:彭博社,纽约商品来去所、纳斯达克证券阛阓,ICE基准经管机构,寰宇黄金协会

*2025年1月1日至2025年12月31日的日均来去量。黄金流动性数据包括场酬酢易估算数据、已发布的期货来去所筹商统计数据以及黄金支合手的来去所来去居品。

对于黄金来去量组成及狡计边幅的详备理解,可在Goldhub.com网站查阅。

黄金阛阓的范围和纵深使其大要磨叽容纳多数买入并合手有黄金的机构投资者。与很多金融阛阓形成赫然对比的是,即使在承受较大金融压力时,黄金的流动性也不会坚苦。要害的是,当投资组合中流动性较低的资产难以出售或出现订价偏差之时,黄金不错更好地匡助投资者偿还债务。

03 黄金的ESG天资与孝顺

固然从界说来看,黄金开发属于采掘行业,但负牵涉的黄金开发者会顺从严格的框架要求,以减轻开发带来的环境影响并镌汰风险。事实上,采金业的社会和经济孝顺在其所属社区和国度施展着要津作用,并通过支付工资、带动税收、支合手场所经济发展、完善基础身手、提供医疗保健和讲授作事等边幅已矣ESG概念。凭据咱们最近对采金业的社会和经济孝顺所作念的评估,这一支拨的大部分仍保留在金矿所在国度和社区的土产货经济当中。采金业还接力于推进连合国可合手续发展概念的已矣。

黄金在为投资者减轻快活风险方面也施展着潜在作用。事实上,黄金产业不产生卑鄙排放,这少量具有要害真谛,合手有黄金会镌汰投资组合的总体碳强度。同期,黄金价值链改日已矣去碳化的积极远景对碳浓度漫衍预测、“隐含温度”以及投资组合快活概念调度也产生积极影响。

咱们的分析标明,在各种永久快活情景下,黄金有可能比很多主流资产类别进展更好,畸形是当快活影响酿成或加重阛阓波动时,或者当咱们履历向净零碳经济的颠覆性转动时。此外,黄金的价值基本不会受到碳价钱飞腾的负面影响,这也为投资者提供了一定经过的保护,使其免受加快向脱碳经济转型时所罗致的筹商政策影响。

04 潜在风险与挑战

商量到与任何投资筹商的风险/报恩量度,要点在于不仅要辩别和了解潜在的投资契机,同期要了解要津风险。

无现款流:黄金广为东说念主知的污点之一即是它无法提供任何按时收益,这少量不同于债券、房地产致使某些公司股票等其他资产类别。但原因很纵情:黄金莫得信用风险,莫得还款原意,也不承担任何来去敌手风险。这意味着投资者要思从黄金中赚钱,必须要以金价飞腾为前提。在这方面,黄金历来进展细腻。岂论经济景色是好是坏,黄金齐能带来永久的正报恩。同期,在不同的投资期限(3年、5年、10年和20年)内,黄金的进展优于很多其他主要资产类别。

这一征象绝非恐怕:黄金的苍劲进展是基本供求动态的副居品,这种动态将黄金自然的稀缺性与包括金饰、科技用金、投资和央行在内的多种需求起头联结在沿途。

价钱波动:黄金是绝佳的投资组合风险分散器具,并非因其较低的波动性,而在于其进展与股票和债券截然有异。固然黄金的波动性要低于一些股票指数、大批商品或另类资产,但在某些年份(如2010年),黄金涨幅曾接近30%,也出现过黄金跌幅近30%的情况(如2013年)。尽管在中期阶段黄金有过过期于股票的进展,但总体而言,黄金与股票的筹商性短长对称的;换言之,股市下落时黄金的细腻进展比股市飞腾时黄金的下落要愈加拉风(图标15)。

图表8:黄金在中期进展上曾出现过期

五年滚动年化收益率*

起头:彭博社,ICE基准经管机构,寰宇黄金协会

起头:彭博社,ICE基准经管机构,寰宇黄金协会

*驱散2025年12月31日。 年化报恩率基于自1994年1月以来的富时发达阛阓总报恩指数的月度报恩和LBMA午盘金价狡计得出。

论断

昔日20年来,人人社会对黄金的理解发生了巨大变化,这既反馈了东方寰宇资产的加多,也体现出东说念主们对黄金在人人机构投资组合中作用的邻接日益加深。

黄金动作一种稀缺性强、流动性高且与其他资产筹商性较低的资产,具有其专有的属性,从永久来看,黄金不错动作一种果然灵验的风险分散器具。 动作一种投资和耗尽品,黄金自1971年以来的年化报恩率,与股票额外,高于债券和大批商品。

黄金动作传统避险资产,在风险高企时期往往更能突显其价值。但同期,黄金动作投资品和耗尽品的双重眩惑力也意味着,即便在经济向好时期黄金也能带来正向报恩。在政事与经济不笃定性合手续存在,以及阛阓对股票和债券阛阓远景仍存担忧的布景下,黄金的这一动态特征有望延续。

对于寰宇黄金协会

咱们是一家接力于奉行黄金动作要害政策资产、由会员组成的机构。咱们致力打造一个负牵涉且洞开包容的人人黄金供应链。通过各种可靠严谨的议论、分析、评述和洞见,咱们的专科团队但愿匡助公众了解黄金的现实应用案例和其他应用的可能性。

咱们正为促进行业跨越而不懈致力。通过影响行业政策和原则标准的制定,咱们但愿为构建一个充满活力、齐人好猎、可合手续发展的人人黄金阛阓孝顺我方的力量。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:朱赫楠 恒康配资

证配所配资佳禾资本创通网配资佰朔资本恒正网配资旺鼎策略提示:文章来自网络,不代表本站观点。