立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

经研究决定,自2026年1月28日(星期三)收盘结算时起,涨跌停板幅度和交易保证金比例调整如下:

起首:机构之家

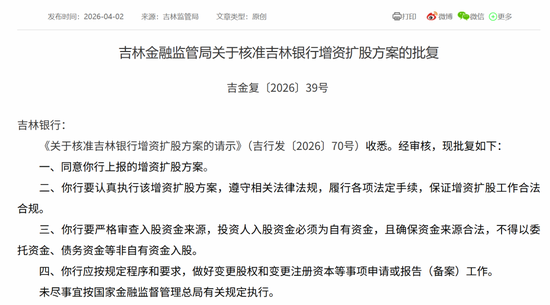

广源优配4月2日,吉林金融监管局核准批复了吉林银行增资扩股决议(吉金复〔2026〕39号)。这并非浅陋的增资决议,而是这家省属城商行,在往时多年执续外源性“输血”基础上,如今依赖性仍存履行的折射。

值得原宥的是,吉林银行自己较弱的盈利水平,则组成了该行执续向外求救济的“内因”、ROA、ROE等多项盈利主义均偏低、盈利畛域弘扬多年“反复”下,“开源节流”则是当下必须面临的课题。

图片系吉林银行增资扩股决议获批;贵寓起首:国度金融监管总局

图片系吉林银行增资扩股决议获批;贵寓起首:国度金融监管总局

外部“输血”继续、成本水平得以企稳

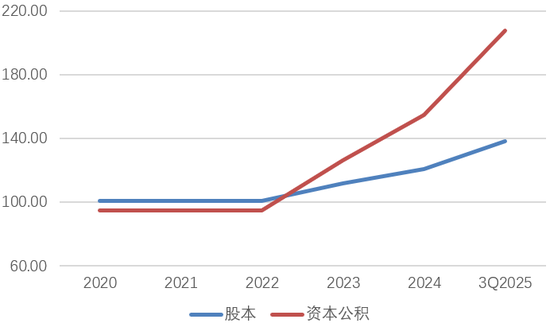

往时多年的钞票欠债表数据,成为吉林银行增资扩股历史的显明见证。2023年,吉林银行按下股本彭胀引擎:当年末股本数为111.50亿股,较从2022年同期增长10.83亿股;尔后的2024年和2025年三季度末,这一数据进一步增长至120.87亿、138.11亿。而算作推动溢价入局的体现,该行成本公积从2022年的94.82亿大幅增长,2023-2024年末、以及2025年三季度末远隔增长至126.24亿、154.82亿和207.54亿。

图片系吉林银行往时数年股本和成本公积情况(亿元);贵寓起首:公司财报

图片系吉林银行往时数年股本和成本公积情况(亿元);贵寓起首:公司财报

这冰冷的财务数字背后,则是吉林银行连年来多推动入局的天真案例。早在2023年2月,吉林银行即在其临时推动大会上审议通过了《增资扩股决议》;当年9月,证监会致密批复该行向特定对象刊行股票的注册苦求。而左证该行2023年年报清晰,“国度队”成为新增股本变动中的主力军:吉林省金控集团、龙翔投资控股集团、通化市财政局等纷纷加码。

而在吉林银行2024年4月召开的推动大会中,《增资扩股决议》依旧系中枢议题之一,从而成为新一轮新增前奏。跟着监管批复,吉林银行于当年新增注册成本7.40亿,至120.87亿,吉林省金控集团、龙翔投资控股集团等多推动纷纷加码,而松原市国有成本发展控股集团初度现身前十大推动之列;2025年运行,吉林银行则完成第二次和第三次增发,新增注册成天职别为10.50亿、6.73亿,推动总股本增至138.11亿,前十大推动中股份数增长较多的包括长春市发展投资控股、吉林省投资集团等。

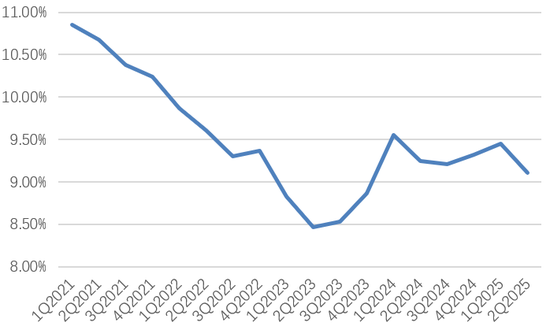

以国有成本为主力的执续“输血”,则是吉林银行成本水平保执相对富余的进军保证。从该行中枢一级成本富余率来看,自2023年启动增资扩股后,这一主义在当年基本止住下降态势,在历经上半年末低点(8.47%)后,尔后迟缓收复,并保执在9%以上水平,从而与监管红线(7.50%)酿成一定缓冲垫。如今,新一轮增资扩股获批,炒股配资公司这意味着该行再度开启外源性成本补充进度。

图片系吉林银行近几年中枢一级成本富余率情况(分季度、%);贵寓起首:企业预警通

图片系吉林银行近几年中枢一级成本富余率情况(分季度、%);贵寓起首:企业预警通

内生困局:盈利时间不及、急需重塑增长动能

事实上,吉林银行往时数年“摊大饼”式成本补充与发展进度中,除了受该行较快的扩表节律影响外,算作内生成本补充不及的成分,更是消散疏远。这一主要依赖于利润留存的“严苛”旅途,正突显该行盈利水平不及的履行。

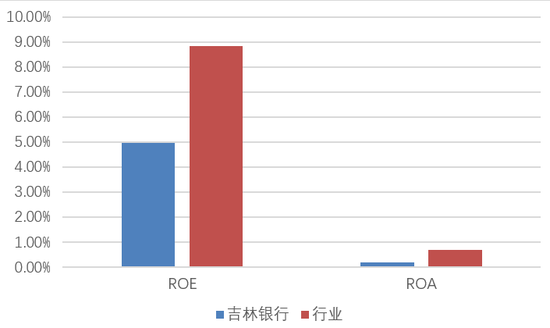

径直来看后果:在往时的2021年至2024年,吉林银行净钞票酬劳率ROE远隔仅为5.32%、4.47%、5.02%和4.95%,远低于银行行业9%傍边的水平,指向该行概括盈利水平较低。而这少量,也并非其杠杆效应不及,钞票收益系主要影响。进一步来看,2021年至2024年该行总钞票酬劳率ROA远隔为0.38%、0.29%、0.31%和0.20%,低于监管0.50%的合意条目。

图片系吉林银行ROE和ROA水平与行业对比(2024年数据);贵寓起首:wind、金管局

图片系吉林银行ROE和ROA水平与行业对比(2024年数据);贵寓起首:wind、金管局

盈利不及背后,成本管控则是其逃不开的话题。

从成本收入比主义来看,往时的2022年至2024年,吉林银行该主义远隔为43.8%、45.1%和44.3%,计划三年高于40%,远高于同行弘扬(30%至35%),也高于35%的监管合意水平,从而指向该行解决成本偏高。2025年前三季度,吉林银行成本收入比主义同比则进一步升迁1.2pct。

广义高不良水平下的信用成本高企,不异侵蚀着盈利弘扬。2025年上半年末,吉林银行原宥类贷款占比高达5.62%,远高于同行。而在2021年至2024年时辰,这一主义更是远隔为12.76%、13.32%、8.48%和6.28%。探究不良贷款,时辰该行广义不良率远隔高至14.55%、15.26%、10.39%和7.78%。在此基础上,同期吉林银行年度拨备计提在收入中比重则远隔高达40.04%、36.24%、35.38%和39.93%。

与此同期,吉林银行中收份额不及,难以作念到进一步“开源”,进而增厚盈利时间。2021年以来,该行中收畛域在举座收入中占比大多位于10%以下(2021年至2024年、2025年前三季度中收占比远隔为5.97%、10.30%、6.71%、7.22%和7.22%),而对传统净利息业务保执高依赖度(终年占比80%以上)。

值得原宥的是,除了盈利基础底细较弱以外,吉林银行盈利增长动能急需重塑。2024年,该行归母净利润大幅调遣,同比下降27.38%至14.91亿元,创多年以来新低;2025年前三季度盈利畛域赓续缩减,归母净利润同比下降0.85%至20.43%。而从往时的2021年至2023年来看,远隔为19.81亿元、17.35亿元和20.54亿元,盈利增长呈波折态势。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:曹睿潼 途乐配资

配资网广盛网配资久联优配最佳策略天宇优配旺鼎策略提示:文章来自网络,不代表本站观点。